最近は日本でもキャッシュレス化が進んでいますが、フリーランス(個人事業主)の方でクレジットカード決済や電子マネー決済を導入したいと考えている皆さん、「個人事業でも大丈夫なの?」とか「審査とか色々めんどくさそう」なんて思っていませんか?

僕もそうだったんですが、Square(スクエア)を使ってみたらものすごく簡単にカード決済・電子マネー決済を導入できました。

Squareは端末を使わずにメールのやり取りだけでも完結できるので、デザイナーやエンジニアなどの店舗を持たないフリーランスが手軽に利用できますし、遠方の顧客がいる場合なども最適です。

もちろんオンライン決済だけでなく、カードリーダーをスマホやタブレットにワイヤレスで繋いで、オシャレなPOSレジとして使うこともできるので、店舗型の業種でも導入している方はたくさんいます。

Squareの良いところをざっと挙げてみるとこんな感じです。

- 審査が早い(最短当日から使える)

- 費用は決済手数料のみ(業界最低水準)

- オンライン(メール)だけでも完結できる

- 毎月の自動引き落としも簡単にできる

- 高機能なPOSレジで売上や在庫管理もできる

- 売上の入金サイクルが早い(最短翌日)

- 振込手数料が無料

特に僕(デザイン系のお仕事してます)と同じような店舗を持たない業態のフリーランス(個人事業主)の方にはオススメなので、Squareの魅力を皆さんにも紹介したいと思います。

個人事業主でもカード決済が簡単に導入できるSquare(スクエア)とは?

Squareは2009年に米国で生まれた電子決済サービスで、TwitterのCEOであるJack Dorsey(ジャック・ドーシー)が創業したことでも有名です。

2013年に「三井住友カード」と提携して日本に上陸し、2015年には国内での加盟店が10万店を突破しており、世界でみると数百万店舗に導入されています。

他の電子決済サービスとの比較

電子決済サービスは楽天ペイ、Coiney(コイニー)、AirPAY(エアペイ)など他にも色々あります。

各社ともに決済手数料は大差ありませんが、

- AirPAYはカードリーダー端末が必須

- 楽天PAYはオンラインだと楽天IDが必要

なので、カードリーダーがなくてもメールのやり取りだけで決済できるという点で見れば、SquareかCoineyが導入しやすいです。

しかし「メールでURLを送って決済してもらう」という使い方だと、CoineyはVISAとMastercardしか対応していません。

なのでオンラインだけで完結させたかった僕はSquareを選びました。

さらにSquareが他社より優れている点として、自動入金でしかも入金サイクルが早いのと、振込手数料が売上金額に関わらず無料というのも嬉しいポイントです。

ついに電子マネーにも対応!

他社と比較して唯一のネックだったのが「電子マネーに非対応」という点でしたが、2020年8月からついに電子マネー決済に対応しました。

Suica、PASMOなど交通系電子マネーの他、iD、QUICPay、Apple Pay、そして各種クレジットカードに対応しています。

導入しやすく、スタイリッシュで、POS機能も使える上に電子マネーにも対応ということであれば、もはやSquare最強じゃないでしょうか。

フリーランスの視点で見るSquareのメリット

実際にSquareを導入して使っている僕が気に入っているところや、オススメできる点を詳しく紹介していきたいと思います。

簡単に導入、最短当日から利用できる

僕はSquareを導入するまで銀行振込で取引をしていたのですが、ある時クライアントにカード決済ができないかと言われ、色々調べて最終的にSquareに辿り着きました。

そして登録してからその日のうちにすぐ決済ができるようになり、すぐにお客様にメールで決済ページのURLを送って支払い手続きをしてもらうことができました。

審査にかかる時間は業種によって差もあると思いますが、他の電子決済サービスは利用開始までに1週間程かかるようなので、急ぎの場合にはSquareのスピード感は非常に助かります。

メールのやり取りだけでオンライン決済できる

僕のように店舗を持たないフリーランス(個人事業主)や、遠方の顧客とのやり取りなどに便利なのがこの機能です。管理画面から簡単に請求書を作成して、URLをメールで送るだけでお客様にカード決済をしてもらうことができます。

そして請求書はシンプルで分かりやすく、オリジナルのロゴを入れたり好きなカラーを設定したりできます。

ちょっとしたことですが、デザインもオシャレに見えると使用するお客様からの印象も良くなるのではないでしょうか。

自動引き落とし(継続課金)も簡単

例えばWEB制作で毎月の保守管理費を請求する場合や、塾や習い事の月謝などをカードから毎月自動で引き落とすことも簡単にできます。

毎月いちいち請求書を発行してクライアントに入金してもらうのは、請求する側も支払う側も負担が大きいですよね。

全て自動化することによって大幅に業務の効率化を図ることができます。

入金が早く、振込手数料も無料

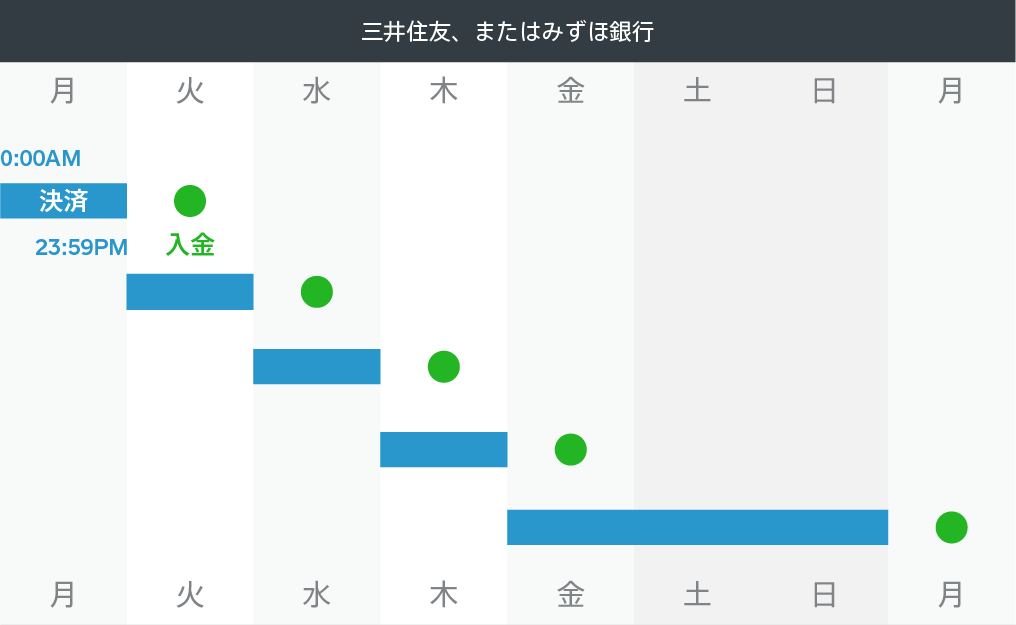

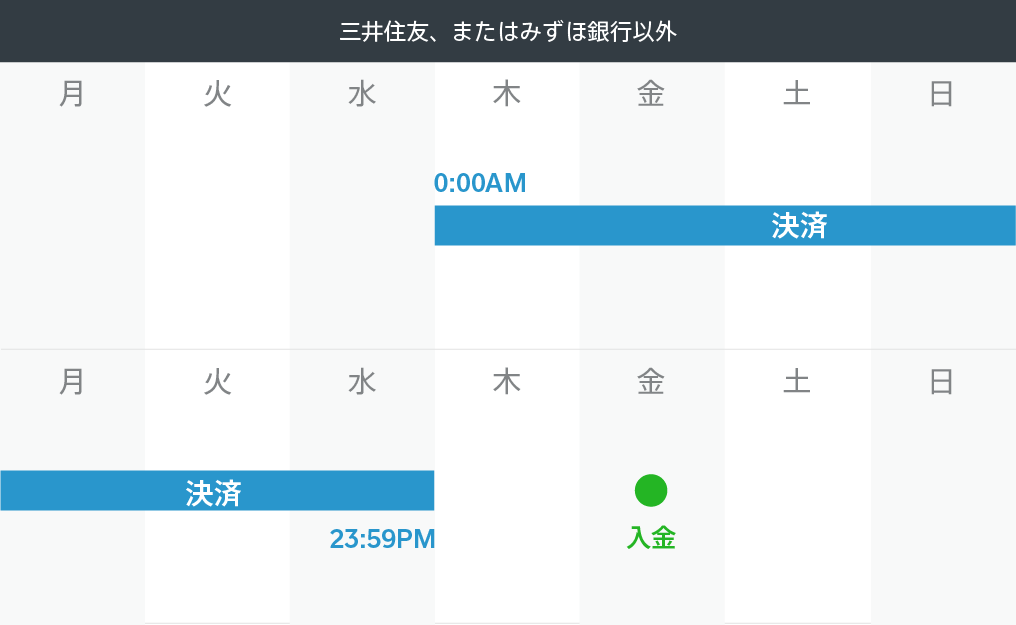

資金繰りに困ることも多い個人事業主にとっては、入金サイクルが早いのは非常に嬉しいポイントです。Squareの最大の魅力でもあるでしょう。

三井住友銀行、みずほ銀行の場合は翌営業日の正午ごろに入金されます。めちゃめちゃ早いですね。

その他の金融機関の場合だと週1回、毎週金曜に入金されますが、それでも他の電子決済サービスと比較すると早い方です。

僕はゆうちょ銀行で登録してますが、週1の入金で困ることはないので満足してます。

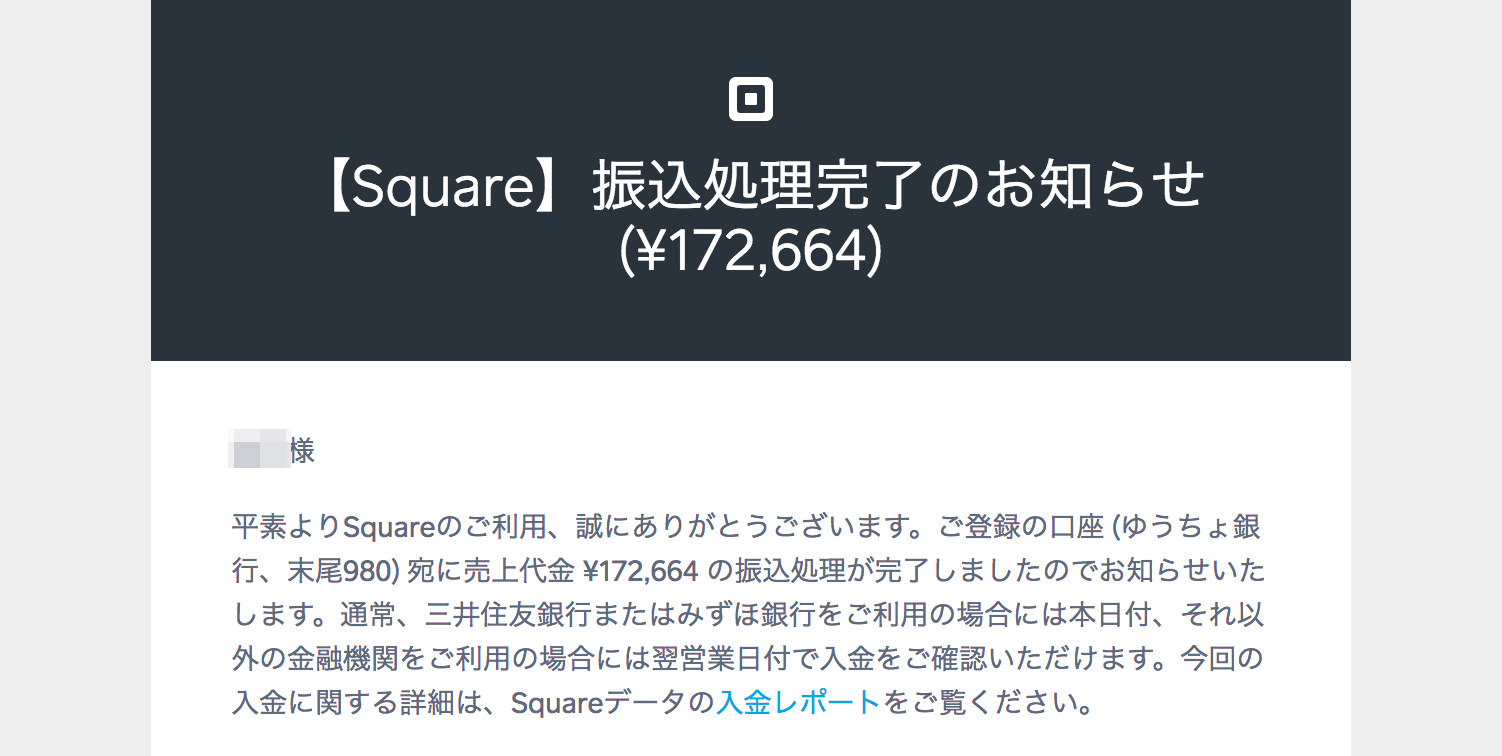

入金される時はこんな感じでお知らせメールも来るのですぐに分かります↓

決済端末のデザインが洗練されていてオシャレ

店舗で使う場合はカードリーダーなども必要になってきますが、Squareの端末はデザインがシンプルでオシャレなところもポイントです。アパレル、美容室、カフェなどは特に相性が良いと思います。

サイズが小さく持ち運びにも便利なので、屋外のイベント、フリーマーケット、屋台、訪問販売、デリバリーサービスなんかでも、スマホとカードリーダーさえあればその場でカード決済でき、ビジネスチャンスを広げることができます。

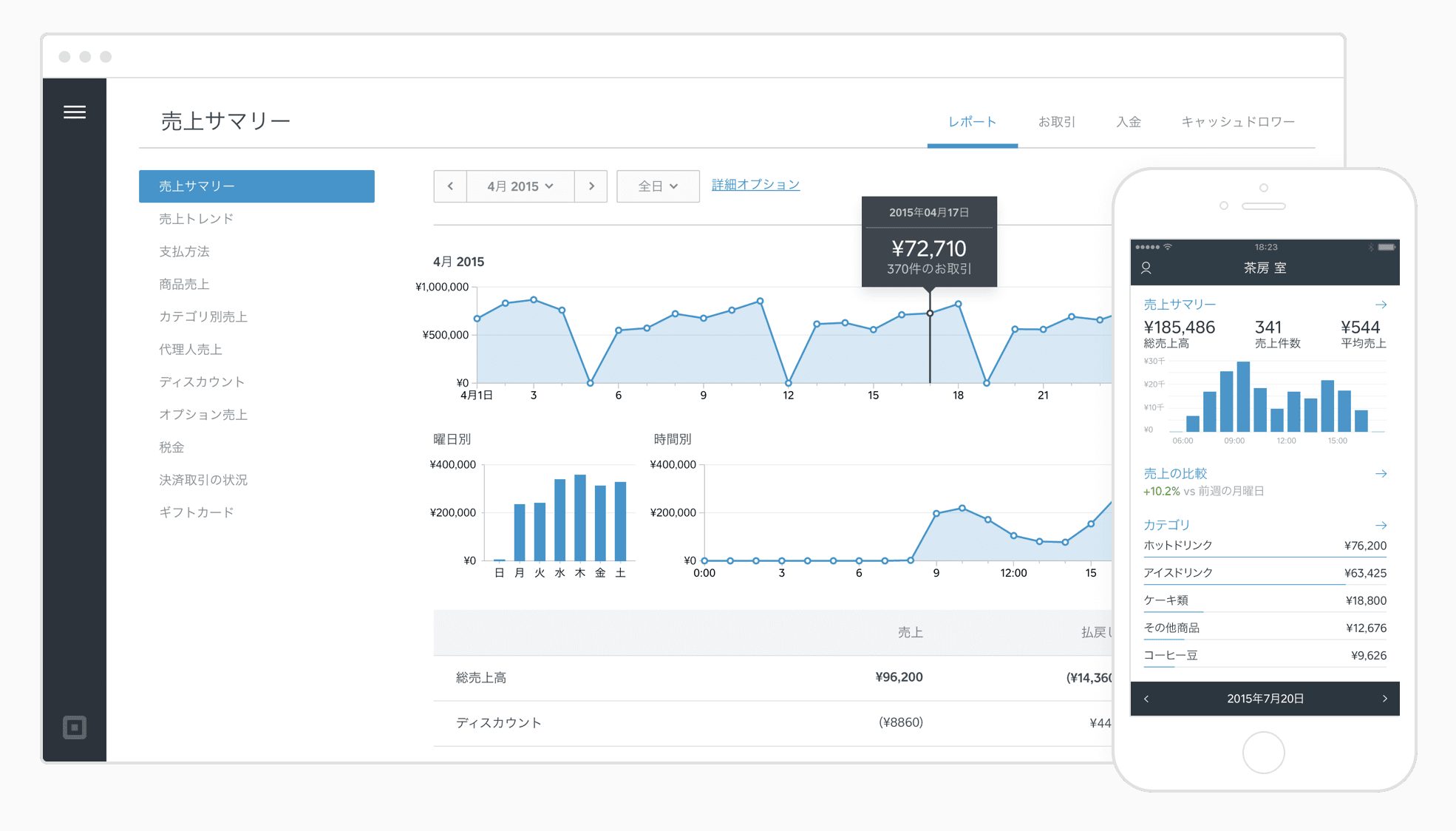

無料で使えるPOSレジ機能がすごい

スマホやタブレットに無料の専用アプリをダウンロードするだけで使えるSquareのPOSレジでは以下のような機能が使えます。

- 曜日や時間帯別などの売上分析ができる

- 顧客の購入履歴や来店頻度を記録できる

- 電子レシートのメッセージ機能で顧客とコミュニケーションができる

- 商品の在庫管理ができる

さらに有料ではありますが、こんなこともできるようになります。

- 従業員ごとにアクセスできる権限を分ける

- タイムカード機能で出退勤を記録

- スタッフ別の売上データを分析

もちろんカード決済だけではなく現金や商品券、その他の支払い方法でも記録・管理することができるので、本格的なPOSレジとして使用できます。

端末代はキャッシュバックされるので、スマホやタブレットさえあれば決済手数料だけで高機能なPOSシステムを使えることになります。ハードルの低さが個人事業主にとっては嬉しいですね。

Square導入で注意したいポイント

どんなサービスでもメリット・デメリットはありますが、Square導入の際にも注意しておきたい部分もあります。

周辺機器を揃えると高くなる

これはSquareに限らず他の電子決済サービスでも同じですが、レシートプリンターなどの周辺機器も揃えるとなると、そこそこの費用がかかります。

電子決済サービスでは基本的にメールやSMSでデジタルレシートを発行します。レシート紙のコストも削減できますし、領収書が必要な場合は手書きで対応することもできるので、プリンターが絶対必要というわけでもありません。

とはいえやっぱり紙のレシートを渡したいという場合には、公式ショップで買うと安いものでも39,800円なので、Amazonの方が安く買えてオススメです。

ちなみにカードリーダーもAmazonで売っており、公式サイトよりも少し安く購入することができます。

JCBは審査が厳しい

これもどこの決済サービスでも同じですが、VISA、Mastercard、アメックスは簡単な審査だけで利用できるようになりますが、JCB、Diners、Discoverは独自の厳しい審査をクリアする必要があります。

JCBは審査の時に「店舗の外観の写真を送ってください」とか言われるので、店舗型の業種だったり、自宅での営業でも看板を設置していたりする場合は恐らく審査に通りやすいと思います。

僕は自宅で仕事をしている個人事業主で看板なども出していないので、開業届の住所部分を写真に撮って送ったり、お客様とのメールのやり取りの画面を送ったりして、やっとJCBの審査に通ることができました。

何度かやり取りして少し大変でしたが、今では全てのカードで決済できるようになっているので、店舗を持たないフリーランスや個人事業主でも大丈夫だと思います。

結論:フリーランス(個人事業主)はSquareがオススメ!

僕の場合は主にメールでURLを送って決済してもらうという使い方がメインですが、同じような店舗を持たない業態のデザイナー、エンジニア、イラストレーター、ライター、フォトグラファーなどはSquareでカード決済を導入するとビジネスチャンスを広げることができるはずです。

もちろん店舗を持っている業種でもPOS機能はかなり使えるし、オシャレな端末で気持ちよく営業できると思うのでオススメです。

個人事業主でも法人でも費用は変わらないので、皆さんもぜひ検討してみてください。

comment

美容師でフリーランスをしております。

自分のお店を持っていませんが

クレジット契約はできますでしょうか?

美容室の席を借りて、その席の住所はあります。店舗名もつけることができます。電話番号は、自分の携帯があります

契約できますでしょうか?

JCB、Diners、Discoverは少し厳しいですが、それ以外は特に問題ないかと思います。

JCBでも看板を付けた外観写真や、証明できる書類(開業届など)を送れば僕と同じように使えるようになるはずです。

契約だけならお金はかからず、実際に決済した時に手数料が取られるだけなので、まずは試しに登録してみてもいいんじゃないでしょうか^^

ありがとうございます